自2021年2月底22个重点城市集中供地政策出台以来,土地市场底游戏规则发生了翻天覆地的变化。

受集中供地新政和市场下行的双重影响,土地市场成交规模较2020年同期有明显下滑。“国企托底”和“流拍撤牌”成为贯穿下半年市场的关键词。

展望2022年,房地产市场长效调控机制将继续发挥作用,预计土地市场整体热度会延续2021年末低位运行的趋势。在“因城施策”政策指引下,部分城市会适度放松部分调控,但整体房地产政策面偏紧仍是大势所趋,2022年企业拿地态度将会更加谨慎。

01

年末翘尾如期而至

全年规模同比降幅仍超两成

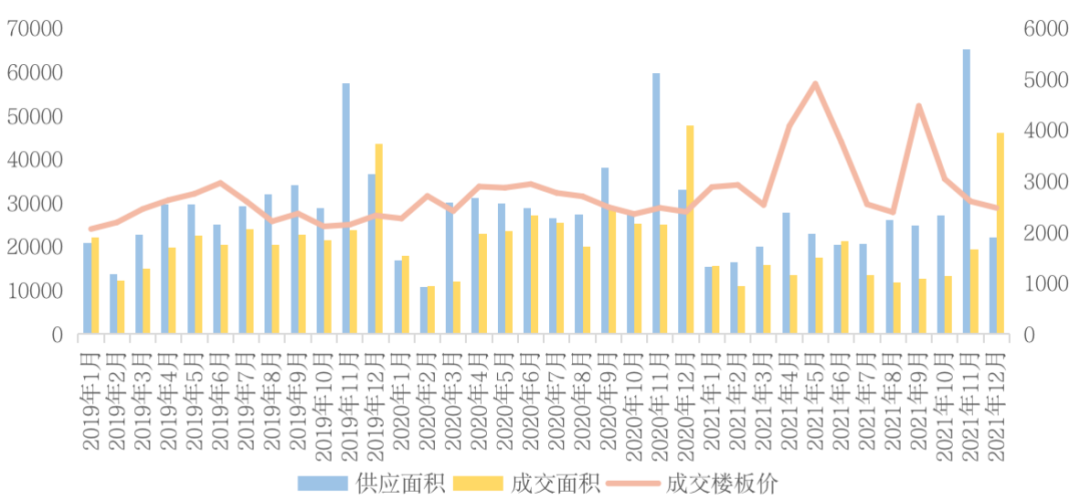

随着房地产行业信贷环境改善逐渐起效,12月土地市场的运行也较上月更加平稳,在信贷环境边际改善下,土地流拍现象也有所好转,集中土拍的重点城市中仅个别城市流拍率较上一轮大增。

CRIC数据显示,2021年全国土地市场经营性用地成交建筑面积增至46019万平方米,环比大涨138%,同比微降3%。尽管年末成交高峰如期而至,但2021年全年成交规模较去年同期仍有超两成的差距,尤其是作为成交主力的二三线城市,2021年成交建面同比2020年降幅都在25%以上。

图:CRIC监测城市经营性用地月度供求量价走势(单位:万平方米,元/平方米)

数据来源:CRIC中国房地产决策咨询系统

与土地成交规模变动走势一致,成交金额较去年同期也明显收缩:截止2021年12月20日,全国土地总成交金额62494亿元,同比去年同期下降了10%。扭转了连续六年的涨势。究其原因,主要是因为两集中新政实施后成交规模的大幅减少所致。分能级来看,与成交建面保持一致,除一线城市成交金额保持涨势外,二线城市成交金额同比涨幅均为负,尤其是三四线城市,总成交金额仅31518亿元,同比去年同期下降了15%。

02

全年平均地价同比上涨19%

再创历史新高

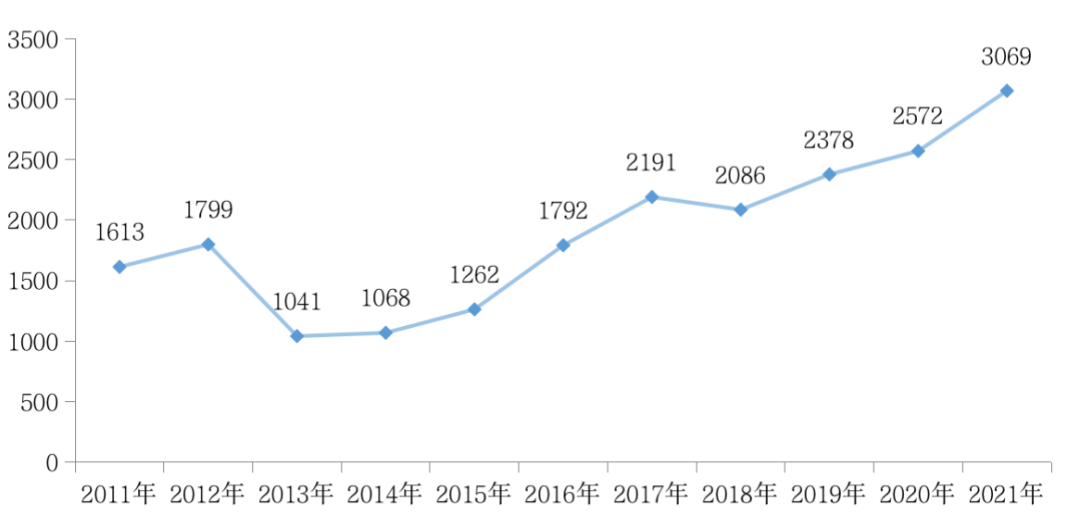

价格方面。受城市成交结构变动影响,12月平均地价并未抬升,反而较11月下滑了5%至2472元/平方米。各能级城市中,除一线城市成交地价环比上涨外,其余能级城市的成交地价均较11月有所下滑,其中三四线城市降幅最大,平均地价环比下降了7%至1654元/平方米。但对比2020年来看,各能级城市的地价均有所抬升,尤其是二线城市,2021年平均地价达5430元/平方米,同比上涨了28%。

全年来看,受成交结构和二季度市场热度高涨的影响,2021年全国300城土地成交楼板价迎来大幅上涨,增至3069元/平方米,同比上涨19%,再创历史新高。地价的明显上涨,一方面是由于成交结构所致,一线城市成交面积占比由去年的2%增至3%;另一方面也要归功于二季度土地市场热情高涨,因此平均地价被大幅拉高。

图:2011年-2021年全国300城土地成交楼板价走势(单位:元/平方米)

注:2021年数据截至12月20日

数据来源:CRIC

03

二季度溢价率持续高位

三、四季度溢价率明显下滑

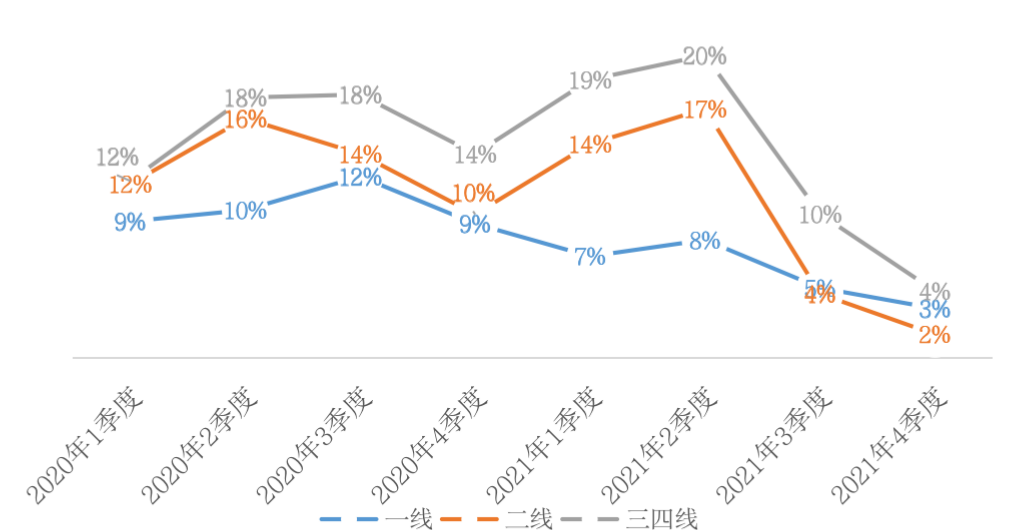

虽然整体地价较2020年大幅抬升,但在22城实行土地供应两集中新政、热点城市加强溢价、地价管控等影响下,溢价率与2020年相比却有明显下降。成交溢价率由2020年的14%降至2021年的11%,同比下降了3个百分点。

分季度来看,2021年溢价率经历了“先升后降”之势。2021年初,在楼市成交热度恢复的带动下,地市热度也随之上行,前四月溢价率不断冲高,至4月份平均溢价率飙升至24%,是2020年以来平均溢价率首次超过20%。其后,受重点城市集中土拍以及限地价、控溢价向热点三四线城市深入影响,溢价率开始回落,至2021年中,平均溢价率已降至去年年初水平,但整体来看,溢价率在2021年二季度升至高位,高达17%。

进入三季度,重点城市集中供地政策再度升级,加强了对溢价率、房企竞拍资格和竞拍资金等多方面的管控,热点城市也随即跟进,拿地门槛较上半年明显抬升。同时,多家规模房企暴雷,资金链承压下房企拿地积极性也明显降低,无论是北上等重点城市,还是东莞、金华等热点三四线城市,土地市场均上演着底价成交与国企托底,地市热度跌入寒冬,溢价率也随之走低,溢价率降至8%。

图:2020年-2021年一、二和三四线土地成交溢价率季度趋势(单位:%)

注:2021年Q4数据范围2021年10月1日~2021年12月20日

数据来源:CRIC

四季度基本延续三季度的下降之势,整体溢价率降至3%。分能级来看,各能级溢价率均已经跌破5%。其中,一线城市溢价率降至3%,二线城市中杭州、武汉、长沙等首轮土拍热度较高的城市在第二轮土拍中均遭遇了大面积寒潮,导致平均溢价率进一步走低,溢价率降至2%,三四线城市亦难逃脱降温趋势,2021年第四季度溢价率仅有4%,降至历史新低。

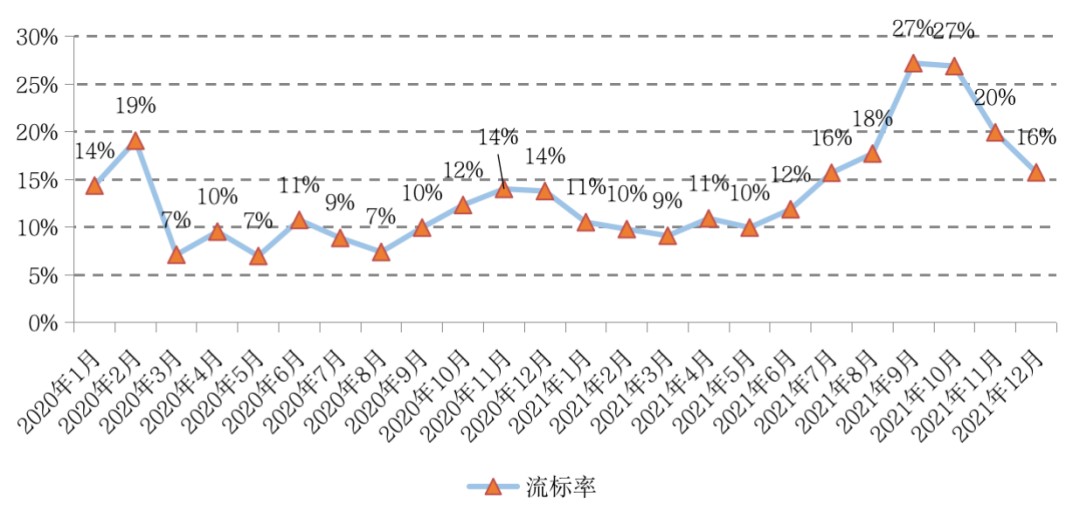

土地流拍方面。由于房地产行业信贷环境边际改善逐渐起效,12月土地市场的运行也较上月表现趋于平稳,土地流拍现象较此前也略有改善,流拍率降至16%,较年内高峰期下降了十个百分点以上。

结合流拍地块所在城市来看,集中土拍的重点城市仍是土地流拍主力,尤其是长春、沈阳,因楼市下行压力较大,房企投资意愿较低,在第三轮集中土拍均有半数以上的地块遭遇流拍,是21城中流拍现象最严重的两个城市。

图:重点监测城市的经营性用地流拍率走势图

数据来源:CRIC中国房地产决策咨询系统

04

集中供地首轮土拍地王频出

二、三轮国家队托底

就重点城市集中土拍情况来看,超半数城市三轮集中供地成交量递减,地价整体降幅达5%;热度来看,首轮土拍热度最高,二、三批次集中土拍市场热度明显下降,溢价率大幅下滑、流拍率持续攀升。

对比三轮土拍来看,22城集中供地的成交规模显著下降。其中,成交建面、成交金额分别下降36%和40%,而在提高竞拍门槛、加大竞拍难度之下,名义地价则微降5%。

从成交量来看,22城两轮共计成交18313万平方米,与2020年22城含宅地块相比下降30%。其中重庆、武汉、长沙、广州是成交最多的四城,均超过1000万平方米。就两轮供地节奏来看,广州、郑州、长沙、苏州等二轮的成交量显著低于首轮,降幅均在40%以上,仅有青岛、深圳、厦门第二轮集中供地成交规模上涨。

成交金额上,22城两轮共计成交1.71万亿元,7城成交金额破千亿,北京以两轮成交1623亿位居各城之首。对比来看,除长春、成都、深圳等成交放量的城市,其余二轮成交金额均较首轮下跌,其中半数城市成交金额较首轮腰斩,郑州、长沙、广州等跌幅超过70%。

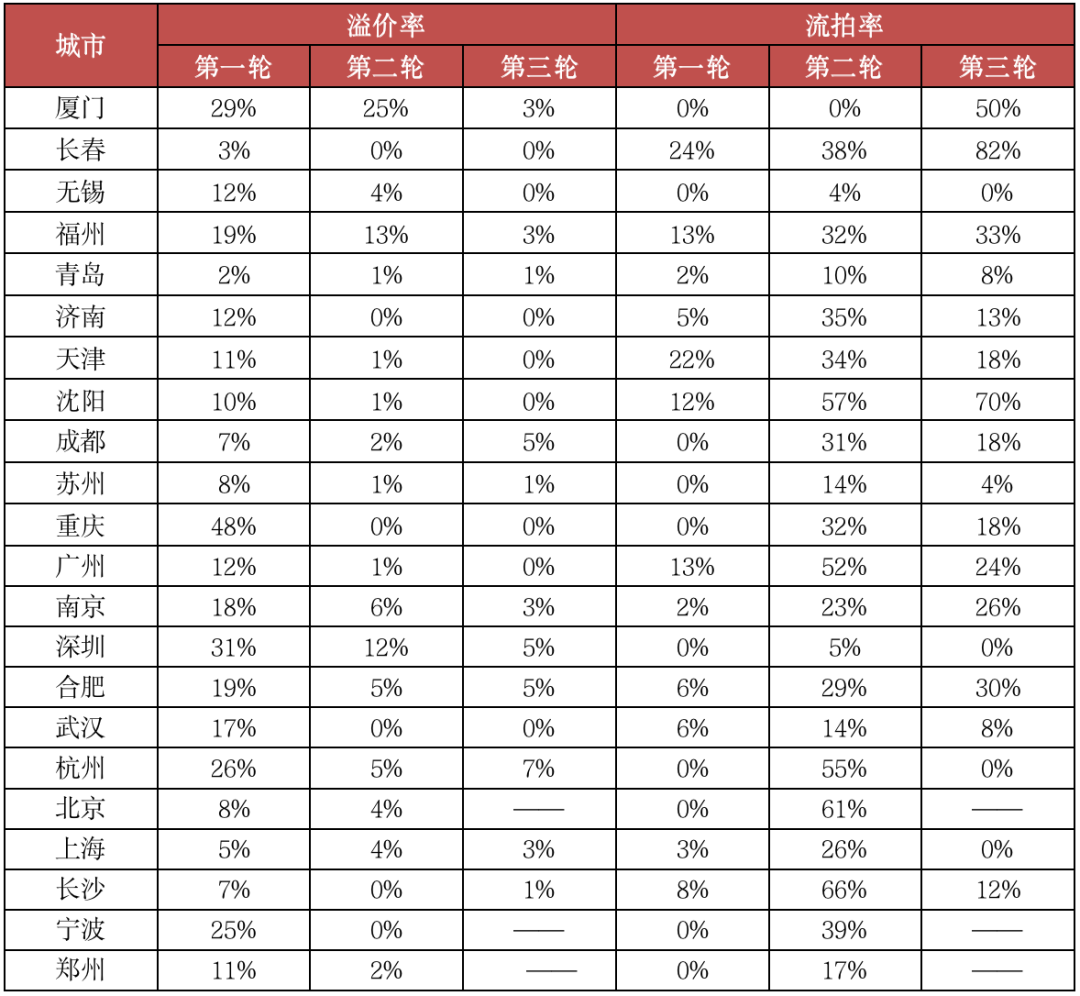

表:部分城市三轮土拍溢价率、流拍率对比

数据来源:CRIC

进入第三轮集中供地,尽管部分城市土拍政策有所“松动”,但并未对市场起到实质性的利好,第三轮已拍城市土地热度基本与“冰冷”的第二轮持平。

从溢价率来看,在政策严控下,10个城市溢价率均较首轮大幅下降,其中福州、深圳、厦门等第二轮溢价较高的城市,在第三轮溢价下滑至5%左右,三轮溢价率呈现梯队式下滑。而广州、无锡第三轮含宅地块均为底价成交,与首轮12%的溢价率形成鲜明对比。

由于二轮流拍过多,在政策放松以及国企、央企托底之下,第三轮大幅流拍的情况得到一定缓解。数据显示,上半年房企蜂拥而至,集中供地基本被前30强房企拿下,但是到了下半年房企拿地谨慎,甚至不拿地,三分之二的地块都被国家队托底,拿地比例超65%。

在融资收紧、土地供给端改革的影响下,2021年的土地市场经历了由高热降至低温的剧变。和前年相比,2021年土地成交热度也明显走低,不仅成交建面低于前年,成交金额也出现了近六年来的首次下滑,溢价率、流拍率等热度指标表现也差于前年同期。

尽管2021年9月份以来中央对过紧的信贷政策进行了纠偏,近期更是利好动作不断,包括鼓励银行稳妥有序开展并购贷款业务、重点支持优质的房地产企业兼并收购出险和困难的大型房地产企业的优质项目,但上述举措仅利好于现金流比较稳健的房企,大部分企业流动性仍旧总体偏紧。

年末大部分城市均调低了土地出让门槛,整体来看,除杭州、成都等个别城市大幅放松外,其余城市的土地出让要求仅略有降低,整体仍然较为严格。并且,上层也多次强调房住不炒,促进房地产业健康发展和良性循环;同时,各地政策调控机制也越发完善和精准,在中央要求加快发展保障性租赁住房的要求下,供地结构上保障住宅的比例将进一步提升。综上,可以预估,今年土地市场发展仍是以稳为主,整体市场热度也将延续低位运行。

Copyright © 2001-2026 湖北荆楚网络科技股份有限公司 All Rights Reserved

互联网新闻信息许可证 4212025003 -

增值电信业务经营许可证 鄂B2-20231273 -

广播电视节目制作经营许可证(鄂)字第00011号

信息网络传播视听节目许可证 1706144 -

互联网出版许可证 (鄂)字3号 -

营业执照

鄂ICP备 13000573号-1  鄂公网安备 42010602000206号

鄂公网安备 42010602000206号

版权为 荆楚网 www.cnhubei.com 所有 未经同意不得复制或镜像