中房网讯 (亚晨/文)2月份,房地产市场整体延续稳步修复行情。从成交数据和市场反馈看,当前已进入止跌回升阶段。

克而瑞研究中心近日发布的报告显示,2月份重点30城成交量强势反弹,同环比涨幅均超4成,整体成交规模与去年12月基本持平,前2月累计成交已止跌,市场回升苗头初显。土地市场方面,截至2月23日,全国300城经营性土地总成交建筑面积为4183万平方米,同比下降2%,环比下降4%。虽然在核心城市集中供地优质地块的带动下点状回暖,但投资仍难言全面复苏。

百强房企业绩同环比增长

企业层面,2月份TOP100房企实现销售操盘金额4615.6亿元,单月业绩环比增长29.1%、同比增长14.9%。累计业绩来看,百强房企1-2月实现销售操盘金额8189.5亿元,同比降幅较上月收窄至-11.6%。

报告显示,1-2月份有超过四成的百强房企累计业绩同比增长,其中累计业绩同比增幅大于30%的企业数量达到27家。TOP30梯队房企累计业绩同比增长的企业数量占比更高。央国企以及部分优质民企凭借热点城市布局以及积极的推盘去化,表现出较强的抗周期韧性。

由于保利、中海、华润、招商、建发等央国企业绩同比表现突出,也使得销售门槛出现一些变化。根据报告,1-2月TOP10房企的销售操盘金额门槛同比增长25%至241.7亿元;TOP30和TOP50房企的销售操盘金额门槛分别为61.4亿元和35.9亿元,同比降幅较高达28.4%和29.1%;TOP100房企的销售操盘金额门槛也降低32.1%至11.3亿元。

克而瑞研究中心认为,百强房企业绩同环比增长,有一部分原因在于今年1月和去年同期的基数相对较低。3月市场能否延续稳步修复的预期,还取决于企业整体的供应规模和居民需求及购买力的恢复情况。此外,目前的行业形势下,央国企及部分优质民企发展韧性较强、中小房企竞争力不足,2023年房企格局继续分化。

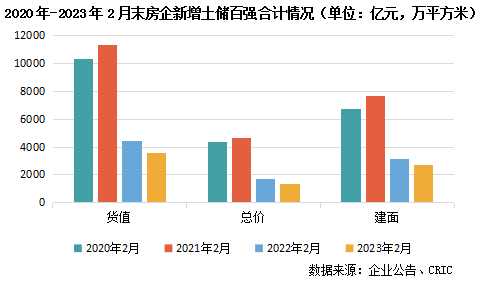

两成百强房企出手拿地

企业拿地方面,2月份仅有两成百强房企纳储。值得注意的是,在一些热点城市土拍中,民企投资在逐渐恢复。三四线城市中,拿地多以城投为主。

报告显示,随着北京、杭州、苏州等城市推出优质地块,房企投资积极性略有回升。前两月超过两成百强房企出手拿地,与一月份形成鲜明对比。但另一方面,万科、龙湖、中海、金地等企业前两月仍未有斩获。这与自身的投拓节奏、城市选择的差异,以及在核心城市竞拍摇号“运气不佳”等因素有关。

从拿地企业性质来看,仍以国央企、部分优质区域型房企为主。其中,越秀、中国铁建拿地金额同比涨幅超100%,建发拿地金额同比增长70%,且拿地销售比显著高于行业平均。此外,民企投资呈现弱复苏状态,新城、建业等去年几乎未拿地的企业开始参拍,包括伟星和中天美好集团在内的区域型民企依旧表现强势。

截止2月末,在部分核心城市集中供地的影响下,企业投资表现较一月末有显著提升,体现在投资百强门槛回升:二月末新增土储货值为15.5亿元,同比仍微跌4%,但总价、建面百强门槛分别为4亿元和15.3万平方米,同比上涨25%和4%。但与2021年、2020年同期相比,百强投资的各项门槛值仍呈现明显下降。

另外,从百强投资总量上看,与2020年-2021年存在较大落差,也并未回到2022年同期水平:截至二月末的新增土储货值、投资金额和建面百强合计分别为3594亿、1358亿元和2694万平方米,同比降幅在15-20%之间。

恢复“造血能力”是关键

另外值得一提的是,尽管房企整体融资环境有所改善,但民企融资难的现象依然存在,多数房企2023年的偿债压力仍然较大。部分房企选择自救,通过债务展期、资产处置和债转股等方式减轻债务杠杆。

克而瑞研究中心认为,虽然债务重组可以在一定程度上缓解流动性压力,但其本质还只是辅助手段。无论是展期还是债转股,任何方式的重组都只能缓解燃眉之急,想要根本地解决流动性危机、摆脱困境重回经营正轨仍然任重道远。重组之后,企业运营改善的核心还是在于销售端,修复基本盘、依靠销售回款恢复自身“造血能力”是关键。

同时,克而瑞研究中心指出,在政策宽松、销售回暖以及优质地块的加持下,接下来核心城市首轮土拍热度会较2022年有所上升,但上半年投资压力依旧不然小觑,需要“金三银四”市场进一步回暖做强有力的支撑。

Copyright © 2001-2026 湖北荆楚网络科技股份有限公司 All Rights Reserved

互联网新闻信息许可证 4212025003 -

增值电信业务经营许可证 鄂B2-20231273 -

广播电视节目制作经营许可证(鄂)字第00011号

信息网络传播视听节目许可证 1706144 -

互联网出版许可证 (鄂)字3号 -

营业执照

鄂ICP备 13000573号-1  鄂公网安备 42010602000206号

鄂公网安备 42010602000206号

版权为 荆楚网 www.cnhubei.com 所有 未经同意不得复制或镜像