在“房住不炒”、行业降杠杆的政策主基调下,近年来针对房地产行业的监管不断收紧,房企整体销售规模增速明显放缓。在充满不确定性的2021年,上半年全国商品房销售规模创近5年新高,但下半年调控政策持续收紧,房地产市场开始逆转下行,短期内下行趋势仍难以逆转。

市场下行叠加前期部分高地价项目进入结算,行业利润空间受到持续挤压,企业利润规模增速也呈下行趋势。

行业大环境下,房地产企业面临着较大的生存压力。上半年,行业整体的利润率指标已降至2015年以来的历史最低水平,近半数典型房企毛利率、归母净利率双降,企业整体利润空间继续承压。

01

利润增速维持低位

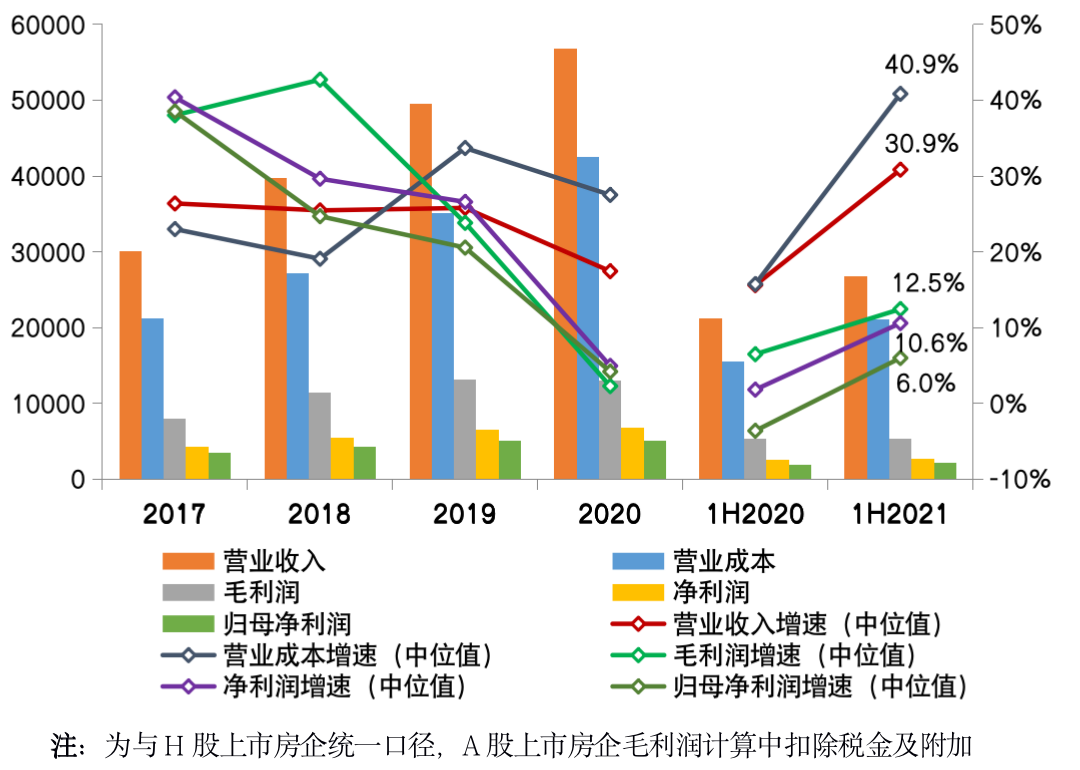

2021年上半年,CRIC监测的80家典型上市房企整体实现营收收入26839亿元、营业成本21039亿元,营收和营业成本的增速中位值分别为30.9%和40.9%。

数据上看,虽然营收增幅较去年同期有明显回升且处在历年较高水平,但这一数字不具备可持续性。主要原因在于,2020年上半年受疫情影响,项目竣工及交付结转普遍延迟、收入无法如期确认、上半年整体结算基数较低。

但仍有三成房企毛利同比降低,房企利润空间持续遭受挤压,行业利润增速自2019年出现拐点并表现出下行趋势。

上半年,行业80家典型上市房企毛利润、净利润、归母净利润的增速中位值分别为12.5%、10.6%和6.0%,利润增速明显低于营收增速且处在历年来的较低水平。

图:2017-2021年上半年行业典型上市房企营收、利润规模及增速(亿元)

数据来源:CRIC、企业公告

数据来源:CRIC、企业公告

02

典型房企盈利指标探底

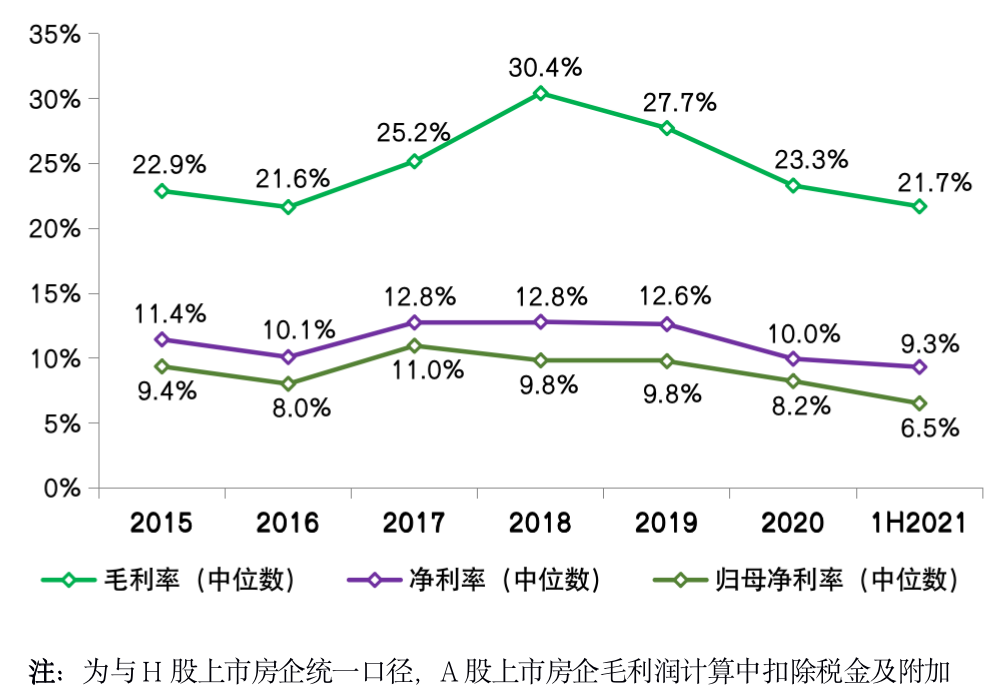

近年来,行业整体盈利能力面临较大的下行压力,其中利润率指标变化最为直观。

CRIC数据显示,今年上半年80家典型上市房企毛利率中位数仅为21.7%,同比降低1.6个百分点。净利率和归母净利率中位数分别降低0.6和1.7个百分点至9.3%和6.5%。三大核心指标均呈现下行趋势,上半年降幅较2020年进一步扩大。

值得注意的是,与历年相比,行业整体的利润率指标均已降至2015年以来的历史最低水平。

当前,针对房企投、融两端的调控力度不断加强,叠加市场下行的预期,企业利润空间和盈利水平持续受到挤压,上半年多数企业的利润率水平呈不同程度的下行。毛利率、归母净利率下行的房企分别达到58家和49家,近半数房企毛利率和归母净利率双降。

图:2015-2021年上半年行业典型上市房企整体利润率水平及变动

数据来源:CRIC、企业公告

数据来源:CRIC、企业公告

尽管房企盈利压力越来越大,但从上半年数据表现来看,部分房企利润增长表现亮眼。

从今年上半年高利润率房企来看,具备较强的商业、城市更新等复合属性,非核心业务经营收益在增加利润方面也起到了重要的作用,这也反映出当前多元业务对于平滑利润率的重要性。

房地产行业利润率、周转率进入下行期,杠杆管控严苛,房企要维持高ROE面临相当大的压力。

CRIC数据显示,今年上半年行业80家典型房企ROE中位数为5.86%,低于2020年同期6.33%。企业ROE普降,下降房企占比近6成。作为衡量企业运营水平、经营结果的重要指标,未来房企ROE水平以及稳定性将更加取决于企业自身业务模式、盈利模式、增长模式的创新。

03

提高经营水平和产品品质是“稳利润”关键

上半年行业整体盈利表现不佳,从中期业绩会上各大上市房企对行业利润的预期来看,多数房企认为短期内企业盈利水平承压、毛利率下降已是行业趋势。

随着2017和2018年的高价地逐步去化完毕、土地市场价格预期趋稳,长期来看行业利润率水平在触底之后或将略有回升,稳定在20%-25%之间的水平。

未来,行业前期高增长阶段的高额回报很难再实现,企业“稳利润”需从运营管理及产品品质入手,审慎理性拿地、优选项目,提高经营质量及运营管理效率。同时加强产品打造、提升产品品质和产品适销性,在日趋激烈的市场竞争中不断提升企业自身的核心竞争力。

此外,非核心业务收益对利润的提升也起到重要作用。

随着土地及金融红利的消失,房地产行业步入管理红利时代,房企更加重视“向管理要效益”。尤其是在行业利润规模增长压力凸显的背景下,销管费用作为直接影响当期损益的重要变量,成为各大房企开启精细化管理、实现提效的一大抓手。上半年典型上市房企中,超七成房企的销管费率同比下降。

此外,为对冲调控风险、优势互补提升竞争力,行业合作加深,半数企业合联营收入占比提升,上半年典型上市房企中,有25家房企联营及合营投资收益同比增长,其中13家房企增幅超过100%。

投资物业及酒店运营作为房企多元发展板块的一部分,已成为大部分房企的业务选择之一,与主业协同发展,助力房企总体收入的提升。2021年上半年,疫情修复期下大部分房企的投资物业板块收益显著回升,80家典型上市房企中超过六成房企的投资物业租金及酒店运营收入同比提升,其中增幅超过50%的达22家。

总体而言,毛利率下降已是行业趋势,短期内行业整体盈利水平仍面临较大的下行压力。但随着2017、2018年的高价地逐步去化完毕、土地市场价格预期趋稳,长期来看行业利润率水平在触底之后或将略有回升。

未来,企业“稳利润”需从运营管理及产品品质入手,审慎理性拿地、优选项目,提高经营质量及运营管理效率,同时加强产品打造、提升产品品质和产品适销性,挖掘利润空间、不断强化自身的核心竞争力。

Copyright © 2001-2026 湖北荆楚网络科技股份有限公司 All Rights Reserved

互联网新闻信息许可证 4212025003 -

增值电信业务经营许可证 鄂B2-20231273 -

广播电视节目制作经营许可证(鄂)字第00011号

信息网络传播视听节目许可证 1706144 -

互联网出版许可证 (鄂)字3号 -

营业执照

鄂ICP备 13000573号-1  鄂公网安备 42010602000206号

鄂公网安备 42010602000206号

版权为 荆楚网 www.cnhubei.com 所有 未经同意不得复制或镜像