近日,国务院办公厅印发《关于加快发展保障性租赁住房的意见》(以下简称《意见》),明确保障性租赁住房基础制度和支持政策,提出要由政府给予土地、财税、金融等政策支持,要充分发挥市场机制作用,引导多主体投资、多渠道供给。财税、金融政策事关为发展保障性租赁住房解决“钱从哪里来”的问题,《意见》为此明确了一系列“真金白银”的支持保障举措。

财税政策有力支撑

“住房问题是关乎民生福祉的大事,必须加大城市困难群众住房保障工作力度。”北京国家会计学院财税政策与应用研究所所长李旭红表示,《意见》在土地、财税、金融等政策方面给予保障性租赁住房大力支持,助力改善我国住房租赁市场供需结构,推动保障性租赁住房行业健康发展,解决城市住房问题,尤其是新市民、青年人等群体的住房困难问题。

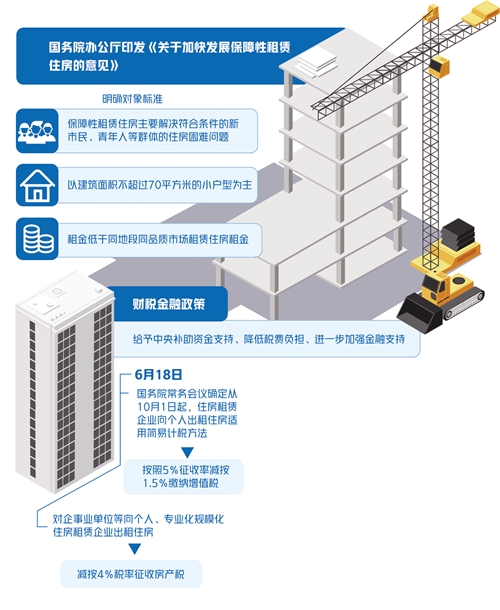

在财税支持政策上,《意见》明确,给予中央补助资金支持,中央通过现有经费渠道,对符合规定的保障性租赁住房建设任务予以补助。

“在各地财力不均、任务目标不同的情况下,中央提出的发展保障性租赁住房目标,有对应的中央财力来支撑。相对而言,大城市保障性租赁住房需求更大,同时当地财力也相对稳健,地方和中央基本会共同负担。中小城市的数量需求小一些,但中央支持占整体财力投入比重会更大。”中国社科院财经战略研究院财政研究室主任何代欣说。

何代欣认为,除了保障供给侧的建设资金,在运行到需求端时,税费减免是决定保障性租赁住房吸引力的关键“一公里”,“因为涉及非居住类房屋和土地使用,所以对相关的增值税和房产税,需要新的优惠政策”。

对此,《意见》规定,降低税费负担,综合利用税费手段,加大对发展保障性租赁住房的支持力度。利用非居住存量土地和非居住存量房屋建设保障性租赁住房,取得保障性租赁住房项目认定书后,比照适用住房租赁增值税、房产税等税收优惠政策。

6月18日,国务院常务会议已明确,从10月1日起,住房租赁企业向个人出租住房适用简易计税方法,按照5%征收率减按1.5%缴纳增值税;对企事业单位等向个人、专业化规模化住房租赁企业出租住房,减按4%税率征收房产税。

“这意味着,住房租赁企业向个人出租住房将享受与个体工商户出租住房同样的税收优惠,体现了在税收政策上对住房租赁行业的大力支持。”李旭红认为,税负成本下降将有利于充分调动市场主体参与保障性租赁住房建设的积极性,从而增加保障性住房供给,盘活存量住房,改善住房供应结构,缓解住房租赁市场的供需矛盾和错配问题。

《意见》还明确,对保障性租赁住房项目免收城市基础设施配套费。“这对一些闲置土地、房屋转换为保障性租赁住房提供了经济激励政策。”何代欣说。

长期贷款持续“输血”

对于保障性租赁住房的自持主体来说,《意见》明确提出,支持银行业金融机构以市场化方式向其提供长期贷款。对于住房租赁企业来说,《意见》则要求,金融机构应按照依法合规、风险可控、商业可持续原则,向改建、改造存量房屋形成非自有产权保障性租赁住房的住房租赁企业提供贷款。

对此,目前我国银行业金融机构相关领域已有所探索。例如,中国工商银行此前已开办“公共租赁住房”贷款产品,截至目前累计发放公租房建设贷款150多亿元。此外,该行还已推出“商业性租赁住房”专项金融产品,重点支持住房租赁市场需求较为旺盛城市的新建租赁住房项目。

“《意见》将进一步激活各类市场主体参与租赁住房建设运营的积极性,促进专业住房租赁企业更加规范化、规模化发展。”中国工商银行信贷与投资管理部相关负责人说,接下来工行将加快创新,积极支持保障性租赁住房建设运营的各类融资需求,进一步完善租赁住房贷款的产品体系,提供全产品的综合化金融服务。“比如,工银瑞信投资已于2019年成功发行全国首单省级人才公寓类REITs产品,即不动产投资信托基金,为金融支持租赁住房建设进行了创新和探索。”上述负责人说。

“除了商业性金融,加大对保障性租赁住房建设运营的信贷支持还要充分发挥政策性金融的优势。”招联金融首席研究员、复旦大学金融研究院兼职研究员董希淼说。一方面,商业银行应坚持商业可持续原则,针对保障性租赁住房自持主体、住房租赁企业开发中长期贷款产品,支持保障性租赁住房开发建设和存量住房改造;同时,可在项目运营、后期推出等流程中,为相关主体等提供租金收付、资金融通、财富管理等一体化金融服务。另一方面,开发性、政策性银行应针对相关主体的信贷需求,以优惠利率为保障性租赁住房开发建设提供长期贷款。

值得注意的是,在目前房地产贷款集中度管理制度中,住房租赁有关贷款暂不纳入房地产贷款占比计算。董希淼认为,这有助于在坚持“房住不炒”的同时,做到“有保有压”,推动住房租赁市场进一步发展。

“下一步,应将这一政策红利落到实处,并在信贷额度、利率等方面采取进一步的差别化措施,鼓励金融机构创新产品和服务,加大对保障房开发与运营的支持。”董希淼说,但同时应强化对资金用途、流向的监控,防范房产中介机构、运营机构违规利用住房租赁信贷产品牟利。

光大银行金融市场部分析师周茂华也认为:“确保保障房建设运营资金‘专款专用’‘用在刀刃上’需要一系列配套措施保障,包括加大相关主体的失信与违规成本,加强信贷资金贷前、贷中和贷后管理,建立专项资金账户,加强信息披露与审计监督等。”

债券险资共同发力

为保障性租赁住房拓宽长期资金来源,支持银行和企业等通过发债融资也是此次《意见》的亮点之一。《意见》明确,支持银行业金融机构发行金融债券,募集资金用于保障性租赁住房贷款投放。

对此,周茂华表示,支持银行业金融机构发行金融债券用于发放保障性租赁住房贷款,有助于缓解保障房建设资金压力,拓宽中长期资金来源。

目前,信贷资金在各类融资渠道中仍然占据“大头”,对银行来说,支持保障房建设,同样需要“有钱可贷”,而支持银行发行金融债有助于缓解银行可贷资金不足的矛盾。周茂华认为,一方面,发行金融债资金规模较大、期限相对灵活、负债来源稳定,有助于优化银行负债结构;另一方面,银行通过发行金融债可以较好匹配期限相对长的租赁住房建设资金需求,使得银行的资产结构更加多元。

同时,《意见》还明确,支持企业发行企业债、公司债、非金融企业债务融资工具等公司信用类债券,用于保障房建设运营。

周茂华表示,支持满足条件的相关企业发债,既拓宽其融资渠道,又提升融资效率,还能够在一定程度上降低企业融资成本,促进保障性租赁住房建设运营企业加快发展。

此次《意见》还提出支持商业保险资金按照市场化原则参与保障房建设,也为保障房建设企业开拓了长期、稳定的资金来源。

“加快发展保障房,是供给侧结构性改革的重要内容之一。还应梳理现有各类支持租赁住房政策,做好政策衔接,强化部门协作。通过‘补人头’和‘补砖头’并举,弥补市场缺位,兜底城市住房保障问题。”何代欣说。

Copyright © 2001-2026 湖北荆楚网络科技股份有限公司 All Rights Reserved

互联网新闻信息许可证 4212025003 -

增值电信业务经营许可证 鄂B2-20231273 -

广播电视节目制作经营许可证(鄂)字第00011号

信息网络传播视听节目许可证 1706144 -

互联网出版许可证 (鄂)字3号 -

营业执照

鄂ICP备 13000573号-1  鄂公网安备 42010602000206号

鄂公网安备 42010602000206号

版权为 荆楚网 www.cnhubei.com 所有 未经同意不得复制或镜像